여기에서 본문입니다.

기업 입지 촉진 조례 세입자로서 본사 등을 설치하는 경우

최종 갱신일 2024년 7월 1일

대상 지역·사업 분야·대상 기능·과세 면제 기간

새롭게 설치한 본사 등에 관련된 법인 시민세 법인세 비율액을 최대 6년간 과세 면제합니다.

※ 법인 시민세의 과세 면제 외, “시민 고용의 실적”에 응해 조성금을 교부하는 제도도 있습니다

| 대상 지역 | 대상 산업 | 대상 기능 |

|---|---|---|

No.1 미나토미라이 21 지역 |

모든 분야 | 본사, 연구 개발 기능 |

| No.6 게이힌 임해부 지역 No.9 임해 남부 공업지역 |

환경·에너지, 건강·의료, 자연과학 연구, 제조업 등 | 본사, 연구 개발 기능 |

No.7 쓰루미 동부 공업지역 |

환경·에너지, 건강·의료, 자연과학 연구, 제조업 등 | 연구 개발 기능 |

| 경상이익 또는 매출액 | 설치하는 본사의 인원수 |

과세 면제 기간 |

리플릿 No. |

|---|---|---|---|

경상이익이, |

100명 이상 | 5년간 | ① |

| 50명 이상 100명 미만 | 3년간 | ||

경상이익이, |

50명 이상 | ||

매출액이, |

30명 이상 50명 미만 |

※1 신청 시점의 법인설립으로부터의 경과년수가, “3년 이상, 15년 미만”인 것도 필요합니다

시민 고용에 관련된 조성금

시민 고용자의 증가에 응해, 상기의 조성금에 추가하는 제도도 있습니다.(리플릿 No. ②)

재생 가능 에너지 100% 활용에 의한 시민세의 특례

미나토미라이 21 지역에서, 재생 가능 에너지를 100% 활용한 기업 입지를 실시하는 경우, 과세 면제 기간을 1년 연장합니다.

지원 대상자

시내의 특정 지역(※ 1) 또는 특정 지역외의 시역에서, 다음 요건을 채우는 본사 등을 설치하는 경우.

- 사업소를 임차하고 본사 등(※ 2)를 설치하는 것

- 본사 등의 종업원수가 일정 이상의 규모(※ 3)가 되는 것

- 경상이익 또는 매출액의 액수가 일정액 이상(※ 4, 5)인 것

- 법인설립으로부터 3년이 경과하고, 또한 15년이 경과하고 없는 것(30 인간형 입지의 경우만)

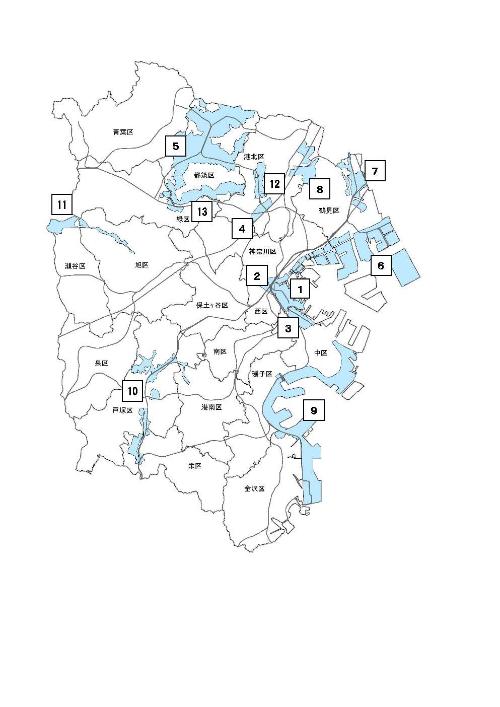

※1 특정 지역과는, 다음 지역을 가리킵니다.

No.1 미나토미라이 21 지역 상세도(PDF:2,590KB)

No.2 요코하마역 주변 지역 상세도(PDF:2,588KB)

No.3 간나이 주변 지역 상세도(PDF:1,490KB)

No.4 신요코하마 도심 지역 상세도(PDF:4,673KB)

No.5 고호쿠 뉴 타운 지역 상세도(PDF:9,333KB)

No.6 게이힌 임해부 지역 상세도(PDF:7,336KB)

No.7 쓰루미 동부 공업지역 상세도(PDF:1,675KB)

No.8 쓰루미 서부·고호쿠 동부 공업지역 상세도(PDF:1,532KB)

No.9 임해 남부 공업지역 상세도(PDF:14,484KB)

No.10 내륙 남부 공업지역 상세도(PDF:9,962KB)

No.11 아사히·세야 공업지역 상세도(PDF:4,295KB)

No.12 고호쿠 쥬부공업 지역 상세도(PDF:1,771KB)

No.13 내륙 북부 공업지역 상세도(PDF:5,224KB)

※2 본사 등에는, 연구 개발 시설 등을 포함합니다

※3 요코하마 시내에 처음으로 본사 등을 설치하는 경우는, 본사 등에 관련된 종업원수가 30명 이상 등(요코하마 시내에 있는 본사 등을 확장하고 설치하는 경우는, 시역 전체의 본사 등의 종업원수가 30명 이상 증가하는 등의 요건을 채울 필요가 있습니다.)

※4 경상이익에 대해서는, “신청일 전의 3 사업년도 분 또는 신청일의 최근 1 사업년도의 경상 이익액(주)”에 의해 판정합니다

(주) 국제회계기준 등의 경상 이익액을 산출하지 않는 기업 회계의 기준을 채용하고 있는 경우는, “신청일 전의 3 사업년도 분 및 신청일의 최근 1 사업년도의 세금공제 전 이익액”에 의해 판정합니다

※5 매출액에 대해서는, “신청일이 속한 사업년도의 매출액의 액수 및 전 사업년도부터의 매출액의 증가율(주)”에 따라 판정합니다

(주) 재무제표에 매출액 이외의 액수를 표시하고 있는 경우는, “매출액 이외의 고객과의 계약으로부터 발생하는 수익의 액수(매상 수익, 영업수익, 경상 수익 등)”에 의해 판정합니다

신청 접수 기간

2028년 3월 31일까지 다음 부서에 신청서를 제출해 주세요.

※ 계약 체결일(건물의 임대차 계약)의 6개월~1일 전에 신청하는 것이 필요합니다

문의처

경제국 기업 투자 촉진과

TEL:045-671-2594 ke-kigyo@city.yokohama.jp

리플릿

요코하마시 기업 입지 지원 제도의 안내(PDF:2,794KB)

①기업 입지 촉진 조례 안내 리플릿(세입자 본사·연구소편)(PDF:1,809KB)

②기업 입지 촉진 조례 안내 리플릿(시내 고용·시내 발주편)(PDF:197KB)

조례·규칙

요코하마시 기업 입지 등 촉진 특정 지역 등에서의 지원 조치에 관한 조례(2024년 4월 1일 시점)(PDF:218KB)

요코하마시 기업 입지 등 촉진 특정 지역 등에서의 지원 조치에 관한 조례 시행 규칙(2024년 6월 5일 시점)(PDF:193KB)

PDF 형식의 파일을 열려면, 별도 PDF 리더가 필요한 경우가 있습니다.

갖고 계시지 않는 쪽은, Adobe사로부터 무상으로 다운로드할 수 있습니다.

![]() Adobe Acrobat Reader DC의 다운로드에

Adobe Acrobat Reader DC의 다운로드에

이 페이지로의 문의

경제국 비즈니스 이노베이션부 기업 투자 촉진과

전화:045-671-2594

전화:045-671-2594

팩스:045-664-4867

페이지 ID:546-489-239